SMM銅行業高級分析師穆耀娟在《2019年中國電工材料供需交易峰會》上對中國銅桿行業現狀及發展趨勢進行了詳細闡釋,她表示目前國內銅桿產能產量嚴重過剩,但大型銅桿企業仍在積極擴建新產能。消費走弱,銅桿下游各版塊銷量均表現下滑。

SMM8月30日訊:SMM銅行業高級分析師穆耀娟在《2019年中國電工材料供需交易峰會》上對中國銅桿行業現狀及發展趨勢進行了詳細闡釋,她表示目前國內銅桿產能產量嚴重過剩,但大型銅桿企業仍在積極擴建新產能。消費走弱,銅桿下游各版塊銷量均表現下滑。

汽車、家電等行業受到全球經濟下滑以及貿易戰影響較大,出口下滑,對銅需求量減少。但受助于新能源發電、一帶一路項目等,今年以來光伏、海纜等行業訂單一直表現較好,所以說銅桿行業是機遇與挑戰并存。

華東地區是全國銅材消費集中地,也是生產集中地,約占全國銅材產量的70%左右。

2018年中國銅累計消費量1250萬噸,但因銅棒、板帶等材料均涉及合金產品,2019年銅加工材產量預計1836萬噸。

中國銅桿產能主要分布于華東地區,以江蘇、浙江、安徽為代表,華東區域銅桿產能占比近70%,江蘇省銅桿產能就占比近30%。

銅桿企業主要圍繞電解銅產地或消費集中地布局,2018年,我國銅桿設備產能超1600萬噸,運行產能近1300萬噸,銅桿產量795萬噸。

廢銅桿:據SMM數據顯示,全國廢銅桿產能約180噸,目前行業產能利用率在50%左右。廢銅桿耗銅量每年近100萬噸左右。

精銅桿設備:目前僅引進的進口銅桿連鑄連軋運行生產線萬噸,占全國銅桿運行產能的81%,中國銅桿行業平均綜合產能利用率約60%。

據SMM了解,目前國產線纜產能已過剩,主要以中低端產品為主,高端產品仍依賴于進口。

低氧銅桿組成:進口連鑄連軋設備為主生產精銅低氧桿,國產蜀虹連鑄連軋設備為輔生產廢銅低氧桿;無氧桿則主要以國產上引法設備無錫勝寶、上海輕工等生產。

銅桿供應過剩的問題三年內依然嚴峻,預計至2019年-2010年約有231萬噸的擴建。

大型企業急于占領市場,導致銅桿產能依舊保持高速增長,但小企業逐漸被淘汰使增速有所下滑。

目前大型銅桿企業產能利用率較高,據SMM調研36家企業,846萬噸產能分析,超過1/3的調研企業產能利用率接近或高于90%。

廢銅桿廠用廢銅原料多為光亮銅、1#銅、銅米等高品廢銅,平均含銅品位98%以上,且對雜質要求較為嚴格。

廢銅企業開工率與精廢價差有較高的關聯度,近幾個月精廢價差持續低位,疊加終端消費低迷,廢銅桿產量下滑,出現精銅替代廢銅消費。

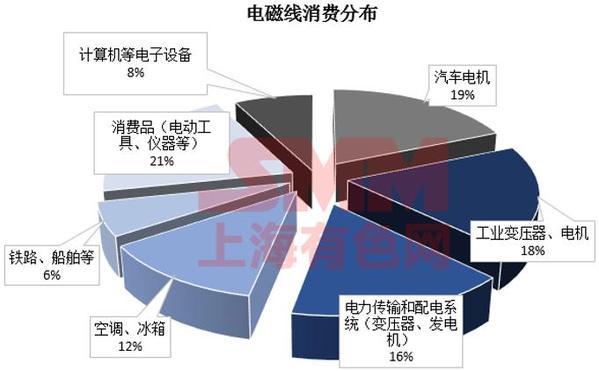

據SMM統計,2018年中國電力電纜耗銅量約為270萬噸,占比最大。電磁線萬噸,主要消費于家電、汽車、電力行業等。

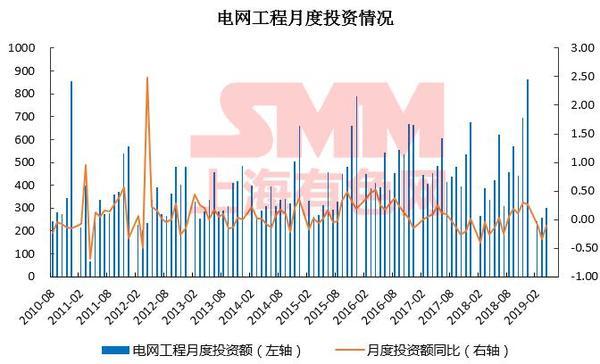

2018年電網工程總投資額為5373億元,同比增長0.6%;2019年1-6月電網投資額為1644億元,累計同比下滑19.3%;電源工程投資額1002億元,累計同比增長3.3%,高于去年同期的下滑-1.4%;

中電聯預計,下半年我國電力供需總體平衡,預計全年社會用電量同比增長5.5%;2019年計劃電網投資5126億元,上半年累計實現計劃的28.7%。

2019年電線電纜行業整體表現為淡季不淡,旺季不旺,預計交貨量集中于四季度,今年電力行業仍有預期。

據SMM了解,6月底空調行業總庫存達到4823萬臺,處于歷年高位。2018年家用空調銷量15055萬臺,同比增長6.4%;2019年同比則持續表現下滑,上半年累計同比表現為下滑2.2%。預計三季度是全年壓力最大的階段,全年要保持增長或持平壓力較大。中央空調市場則表現低迷,同比增幅放緩至2.2%。

廚電、洗衣機、冰箱等因受到全球經濟下滑、匯率波動、貿易戰的影響,整體訂單壓力較大,后續逐步開拓一帶一路新市場。

汽車:2018年汽車銷量2808萬輛,同比下滑2.76%;其中2016年累計銷量同比為13.7%,2018年累計銷量同比為3%,持續在下滑。中汽協預計,2019年國內汽車銷量為2668萬輛左右,同比下滑5%。其中,乘用車預計銷量為2244萬輛左右,下滑5.4%。

新能源汽車:新能源汽車銷量同比增幅持續保持在50%以上;2018年銷量為126萬輛。但中汽協新能源汽車預計銷量為150萬輛左右,增長19.4%左右,新能源汽車平均耗銅量約55kg/臺,約為傳統汽車2-3倍,共計耗銅量約為7萬噸。

充電樁:截至今年上半年,中國國內的充電樁保有量為100.2萬臺,同比增長了69.3%,所以目前國內的車樁比僅達3.5:1,家用充電樁的用銅量約2千克/個,level2公共充電站的用銅量為7千克/個,直流快速充電站(DCFC)的用銅量為25千克/個,總計每年耗銅量達到約預估每年耗銅量將近6萬噸(不考慮涉及到的地下線路改造擴充等需求)。

2019年1-7月房地產開發投資同比增長18.23%,基本于2018年同期持平。全國商品房銷售面積同比下滑-1.3%,遠低于去年同期的4.2%的增速。

2019年7月前百強房企7月銷售規模環比降低29%,一是因為6月多數房企沖刺半年報,二是房地產政策收緊,前期積壓市場需求已陸續釋放,后續置業需求明顯不濟,短期內地產行業會出現調整信號。